Wie ist das jetzt mit den Wohnungskrediten?

Wer derzeit in Österreich über den Kauf einer Immobilie nachdenkt, beschäftigt sich vermutlich auch mit Wohnungskrediten und damit, welche Voraussetzungen man erfüllen muss um für eben so einen Kredit in Frage zu kommen. Derzeit schwirren verschiedene Begriffe durch die Medien: neben NPL (Non Performing Loans) und Systemrisiken wird auch die Rückkehr der zuletzt ausgelaufene KIM-Verordnung immer wieder prophezeit. Dabei geht es nicht nur um die Stabilität des Bankensektors, sondern auch um die Bedingungen, zu denen Privatpersonen Immobilien finanzieren können. Aber was bedeuten diese Begrifflichkeiten überhaupt und was sind die größeren Zusammenhänge am Finanzmarkt?

NPLs und Systemrisiko führen zu mehr Vorsicht bei Banken

Non Performing Loans, oder auch notleidende Kredite sind Kredite, bei denen Kreditnehmer länger als 90 Tage nicht zahlen können oder die Rückzahlung unsicher ist. Wenn der Anteil an NPLs an den vergebenen Krediten zu hoch wird, steigt das Risiko für Banken, auf dem Geld sitzen zu bleiben. Für Immobilienkäufer bedeutet ein Anstieg der NPL-Quote dadurch ganz klar: Banken werden vorsichtiger. Sie müssen mehr Eigenkapital vorhalten und prüfen neue Kredite strenger. In Österreich lag die NPL-Quote Ende 2024 bei 3 Prozent. Vor allem privaten Wohnbaukredite halten die Situation mit nur 1,3 Prozent NPL-Quote stabil.

Vor allem gewerbliche Immobilienkredite waren in jüngster Zeit mit einer Quote von 5% ausfallgefährdet und bereiteten der Finanzmarktaufsicht Sorgen. Bei Projektfinanzierungen lag die Ausfallquote sogar bei über 8 Prozent. Wer die Nachrichten verfolgt hat, wundert sich nicht: einige namhafte Immobilienentwickler und auch Baufirmen mussten in den letzten Jahren Konkurs anmelden. In der Branche spricht man von einer Marktbereinigung – wer bis jetzt am Markt überlebt hat, muss seine Finanzen schließlich einigermaßen im Griff haben.

Ein Systemrisiko entsteht, wenn Probleme in einem Bereich des Finanzsystems – etwa bei Immobilienkrediten – auf die gesamte Wirtschaft übergreifen. Historisch waren Immobilienblasen immer wieder Auslöser von Finanzkrisen, zuletzt bei der globalen Finanzkrise 2007/2008. Die österreichischen Aufsichtsbehörden beobachten deshalb laufend die Entwicklung der Immobilienpreise, die Kreditvergabepraxis der Banken und deren Eigenkapitalquote, um frühzeitig auf mögliche Gefahren reagieren zu können. So wurde bereits auf die steigenden NPLs reagiert, indem Banken seit Juli 2025 zusätzliches Eigenkapital für gewerbliche Kredite vorhalten müssen. Dieses Kapital nennt man auch Systemrisikopuffer. Man kann davon ausgehen, dass diese Zusatzkosten dafür beim Bauträger und letztendlich beim Käufer landen werden.

KIM-Verordnung als Schutz oder Hürde für Käufer?

Die Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung (KIM-VO) wurde 2022 eingeführt, um das österreichische Finanzsystem zu stabilisieren und die Bildung einer Immobilienblase zu verhindern. Hintergrund war der rapide Anstieg der Immobilienpreise in Kombination mit lockerer Kreditvergabe. Die Verordnung legte fest, dass Kreditnehmer mindestens 10 % Eigenkapital plus weitere 10 % für Nebenkosten aufbringen müssen, die monatliche Rate nicht mehr als 40 Prozent des Nettoeinkommens betragen darf und die Kreditlaufzeit 35 Jahre nicht überschreiten soll, um die Rückzahlung vor der Pensionierung zu sichern.

Die Intention dieser Verordnung war es, Kredite jenen Personen zu ermöglichen, die sich die Rückzahlung auch gesichert leisten können. Die Folgen waren schnell spürbar: Innerhalb weniger Monate brach die Vergabe von Wohnbaukrediten um mehr als die Hälfte ein. Besonders junge Familien und Erstkäufer hatten Schwierigkeiten, die strengen Anforderungen zu erfüllen.

Nach der KIM-VO = vor der KIM-VO?

Am 30. Juni 2025 lief die KIM-Verordnung planmäßig aus. Die bisher gültigen Regeln sind zwar nicht mehr rechtlich bindend, gelten jedoch weiterhin als Empfehlungen der FMA. Wie selbstverständlich werden sie als Voraussetzungen zur Kreditwürdigkeit auf den Websites der Banken angeführt. In der Praxis bedeutet das für Käufer, dass die Banken an den bisherigen Standards festhalten, aber im Einzelfall flexibler reagieren können. Sie müssen dies jedoch dokumentieren und ihr Risikomanagement anpassen. Wer stabile Einkommensverhältnisse und eine gute Bonität vorweisen kann, hat also auch weiterhin bessere Chancen auf eine Finanzierung. Wer es in den letzten Jahren schwer hatte, an einen Wohnkredit zu kommen, wird es auch zukünftig nicht unbedingt leichter haben.

Experten prophezeien darüber hinaus, dass die KIM-Verordnung jederzeit wieder eingeführt werden könnte, falls sich die Marktlage verschlechtert. Eine Wiedereinführung könnte eine Reaktion auf steigende Immobilienpreise oder eine Überbewertung am Markt sein. Aber auch sinkende Eigenkapitalquoten der Banken sowie eine erneute Lockerung der Kreditvergabepraktiken und damit steigende NPL-Quote bei privaten Wohnbaukrediten sind Faktoren.

Fazit: Selbstverantwortung ist auch ohne Vorgaben sinnvoll

Das Ende der KIM-Verordnung hat Finanzierungen kurzfristig erleichtert, doch eigentlich hat sich nicht viel geändert. Immobilienkäufer sollten aber ohnehin immer auf nachhaltige Finanzierung achten, genug Eigenkapital mitbringen und ihre monatliche Belastung realistisch einschätzen. Auch die Zinsentwicklung sollte man im Auge behalten, insbesondere bei variabel verzinsten Krediten. Wer dies berücksichtigt, schützt nicht nur sein Budget, sondern ist auch bei möglicher Wiedereinführung strengerer Regeln auf der sicheren Seit.

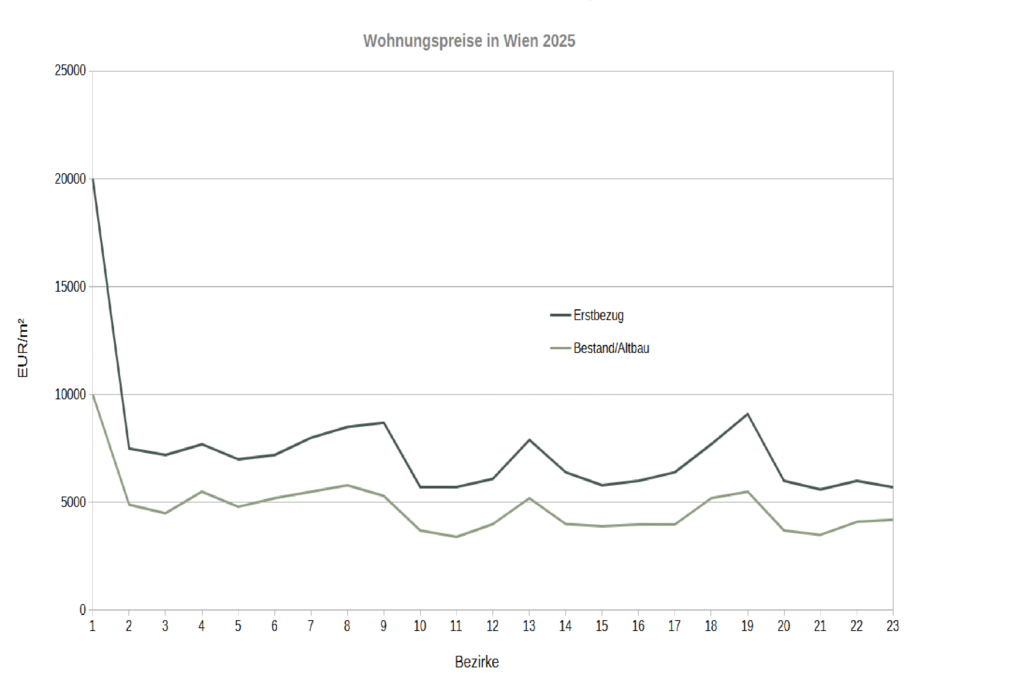

Die Immobilienpreise bleiben weiterhin volatil, der Trend geht jedoch nach oben. Nutzen Sie Chancen die sich bieten – aber kaufen Sie nur, was Sie langfristig tragen können!

Quellen:

Empfehlungen zu Wohnimmobilienkrediten der Finanzmarktaufsicht

Finanzmarktstabilitätsbericht 2025 der Österreichischen Nationalbank

Jahresberichte des Finanzmarktstabilitätsgremium